爱美客(拟IPO):专注“玻尿酸”掘金“微整形”坚持自主研发毛利率高达90%

原标题:爱美客(拟IPO):专注“玻尿酸”,掘金“微整形”,坚持自主研发,毛利率高达90%

爱美客专注生物医用材料研发、生产和销售,是国内医用软组织修复材料领域领先企业、国内第一家取得相关这类的产品医疗器械注册证书的企业。公司产品均为自主研发,以透明质酸钠为主要基材,大多数都用在面部、颈部褶皱皮肤修复,俗称“玻尿酸”,属于Ⅲ类医疗器械,均获得国家食品药品监督管理总局颁发医疗器械注册证。企业具有专业开发团队,以市场需求为导向,不断开发新产品丰富产品品种,满足那群消费的人多样化需求,提高自身品牌知名度与影响力。公司在产品研制、原料采购、生产、销售等环节进行严格质量控制,采用直销与经销相结合方式对外销售,销售网络遍布全国。

公司深耕生物医用材料领域10余年,先发优势显著,目前是业内取得同种类型的产品Ⅲ类医疗器械注册证最多、产品线最丰富的生产企业。公司2004年成立,2004~2008年确立生物医用材料研发方向,从事软组织修复材料研发。2009~2014年公司产品取得Ⅲ类医疗器械注册证,成为首家拥有相关这类的产品医疗器械注册证的国内企业。2015年以来,公司自主研发产品陆续上市销售,目前公司5款产品均获得国家食品药品监督管理总局颁发医疗器械注册证,为公司持续发展打下坚实基础。

公司坚持自主研发,研发实力强,产品品类丰富,多种产品为同种类型的产品国内首款。公司重视研发投入和产品研究开发,是国家级高新技术企业,建有生物可降解新材料北京市工程实验室。目前企业具有25项专利,其中发明专利16项。公司产品品类不断丰富,包括国内首款透明质酸类注射填充产品(逸美)、国内首款含PVA微球的注射材料(宝尼达)、国内首款含利多卡因的注射材料(爱芙莱)、国际首款用于颈纹治疗的注射材料(嗨体)及新型复合注射材料(逸美一加一),其中逸美、宝尼达、爱芙莱等3款产品被认定为北京市新技术新产品。

公司采取“直销为主、经销为辅”销售模式,以产品为核心向客户提供全方位服务,依托服务促进销售。根据行业特点和自身情况,公司采取直销+经销相结合销售方式,直销为主,经销为辅,牢牢把握优质客户资源,进一步拓宽市场渠道,形成遍布全国、高效、稳定销售网络。公司持续加强优质客户培育,客户覆盖美莱、华韩、朗姿控股美容医疗机构等大型连锁非公立医疗机构,和西京医院、中国医学科学院整形外科医院、中日友好医院等三甲公立医院。公司培训医生使用公司产品,同时围绕产品应用和客户培育所有的环节,为医疗机构提供从产品到服务的全面解决方案,包括产品定位、广告策略与内容制定、客户经营维护等,以服务带动公司销售。

公司毛利率高达90%,力推爱芙莱,以“平价玻尿酸”抢占市场。由于医美材料生产企业技术门槛高,研发投入大、资格审批时间长,具有天然稀缺优势,同时中国医美市场规模增长迅速,使得公司可保持高毛利率,2014~2016年毛利率分别是93.7%、91.3%、87.2%。2014~2016年,逸美、宝尼达、爱芙莱3款产品为公司主要收入来源,但逸美和宝尼达收入占比逐年降低。爱芙莱在产品中添加利多卡因,具有舒缓减痛作用,适应行业发展的新趋势,提升消费者体验,更易获得市场认可,2015年起公司对爱芙莱产品推广力度较大;同时相对逸美和宝尼达,爱芙莱售价较低,产品性价比较高,公司以“平价玻尿酸”迅速抢占市场。

公司2004年成立,共有3家全资子公司,3家控股子公司。公司总股本0.9亿股,公司董事长简军直接持有公司0.4亿股(占45.3%);通过丹瑞投资、客至上投资(员工持股平台)及知行军投资(员工持股平台)间接持有公司9.4%股权,合计持有公司54.7%股权,为公司控制股权的人、实际控制人。

公司2017年6月申报深交所创业板IPO,拟发行不超过0.3亿股,募集资金3.9亿,大多数都用在:1、植入医疗器械生产线二期建设项目:拟投资1.94亿;2、医用材料和医疗器械创新转化研发中心及新品研发建设项目:拟投资1.53亿;3、培训支持和市场推广项目:拟投资0.45亿。

中国医疗美容市场规模增长迅速,同时市场渗透率较低,存在巨大成长空间。2015年中国医疗美容市场规模达870亿,2016年达1,250亿(+43.7%),2017年预计将达1,760亿(+40.8%)。与其他几个国家相比,中国医美市场渗透率低,根据ISAPS 2015年数据,医疗美容市场渗透率以每千人接受医疗美容疗程为单位,中国每千人接受医美疗程为1.7,美国为12.6,巴西为11.6,韩国为8.9,印度为0.7,中国市场人均接受医疗美容疗程有待提升,表明中国医疗美容市场成长空间巨大。

“微整形”以无需手术、见效快、风险小、效果可逆等优势,慢慢的变成为医疗美容主流方式。按照要不要进行手术,医疗美容可分为手术类与非手术类,手术类项目旨在根本上改变或改善眼、鼻、嘴等面部及其他身体部位外观,非手术类项目最重要的包含注射及激光疗法等微整形术。与手术类项目相比,非手术类项目治疗创伤小,恢复周期短,风险较低,更契合消费者需求,是当前医疗美容疗程中主流形式。

生物医用材料市场存在进入壁垒,市场集中度较高。“微整形”所需用于诊断、治疗、修复和替代人体组织、器官或增进其功能的新型高技术材料,就是生物医用材料。生物医用材料行业存在较高技术、资金壁垒,同时生物医用材料生产企业和产品实行准入政策,产品从开发到上市,需要经过若干环节严格审核,行业存在较高政策壁垒,造成行业竞争大多分布在在少数具备技术优势且已形成规模的企业间展开。

公司产品大多数都用在面部、颈部褶皱皮肤修复,5款产品各具特色,形成较为完整产品体系。公司系列新产品以透明质酸钠为主要基材,加入羟丙基甲基纤维素、聚乙烯醇凝胶微球等高分子复合材料和氨基酸、维生素等多种营养物质,发挥各材料间协同互补作用。目前公司成功转化5款生物医用软组织修复材料,形成较为完整产品体系,确立在行业内产品的优点。公司商品市场定位精准,每款产品各具特色,在技术运用、适应症、注射层次上有所区别,满足那群消费的人多样化需求。

公司收入产品集中度较高,多款产品正在研发阶段。2014~2016年逸美、宝尼达、爱芙莱3款产品为公司主要收入来源,出售的收益总和占当期营业收入占比分别是99.0%、96.1%及98.8%,其中爱芙莱为公司核心产品,2016年出售的收益占当期营业收入7成以上。2016年12月公司嗨体、逸美一加一2款产品获得医疗器械注册证,进一步丰富公司产品线。同时公司正在研发医用可吸收聚对二氧环己酮线、颌面软组织修复、防粘连凝胶、密封胶等产品,上述产品已取得阶段性成果,将扩充公司产品应用领域。

公司产品原材料种类简单且价格较低,产品售价较高,带动公司毛利率达90%。2016年公司主要原材料价格为透明质酸钠159.8元/克、预灌封注射器8.8元/支、一次性无菌注射针头4.8元/个;公司基本的产品逸美、宝尼达、爱芙莱售价分别为931.8元/支、2530.4元/支、368.0元/支;3款产品毛利率分别是87.8%、98.2%、86.0%。2014~2016年公司综合毛利率分别是93.7%、91.3%、87.2%。

公司坚持技术创新为先导,实施产、学、研、医一体化研发模式。公司重视国内外最新研究成果,紧盯国际医用软组织修复材料发展动态与研究方向,通过建设生物可降解新材料北京市工程实验室,搭建生物医用材料产品转化平台,通过创新研发,结合国内消费者需求,持续更迭产品品类。公司新产品研发通常要经过调研、预研、立项、策划、开发、动物实验、中试放大、生产转化、型式检验、临床试验等环节,并通过评审会形式总结评价各阶段工作情况。

公司研发团队经验比较丰富,研发投入持续增大。截至2016年底,企业具有员工183人,其中技术人员63人,占员工总数34.4%,研发人员涵盖生物工程、高分子化学与物理等专业,有着非常丰富产品研制经验。公司依托生物可降解新材料北京市工程实验室等生物医学材料研发平台慢慢地增加研发力度,作为牵头单位参与国家科学技术部“十三五”规划国家重点研发计划“新型颌面软硬组织修复材料研发”项目。2014~2016年公司研发费用分别为442.8万、572.8万、1,307.6万,占当期营业收入占比分别是5.9%、5.1%、9.3%,增长趋势明显。

公司严格管控原材料采购、入库所有的环节,制定供应商管理制度,严格筛选供应商。公司基本的产品属于Ⅲ类医疗器械,公司依据有关政策,建立符合标准要求的采购供应体系,制定较为完善的采购制度,并通过企业资源管理系统,对原辅材料采购、入库进行严格管理,确保采购过程可控。公司成立供应商选择和管理制度,并严格执行供应商选择、日常控制和再评价程序,通过基本资质审核确认候选供应商,并从产品质量、售后保障、供货期、产品价格等方面对供应商进行最终评价,将合格供应商列入《合格供方名录》,并组织周期性评审,以确保供应商产品能够持续满足公司要求。

公司取得ISO13485医疗器械质量管理体系认证,采用以销定产模式制定生产计划,保持合理库存。公司严格按照医疗器械相关法规标准建立质量管理体系并持续运行,生产部制定相关控制程序,对每个产品建立PROC,对每道生产工序建立标准操作规程,并负责产品生产和流程现场管理;质量部负责对生产的全部过程中关键工序、特殊过程进行生产监控和检查,并负责物料进厂检验、产品过程和出厂检验,严格执行产品放行程序。公司依据年度总体经营目标制定年度生产计划并编制采购预算,以指导年度生产安排和原辅材料采购工作,并进一步将年度计划和预算分解到各季度执行。

公司采取直销+经销相结合销售方式,形成高效、稳定销售网络。公司制定完整、高效销售人员培训体系,建立一支执行力强、高度专业的销售团队,形成以北京为中心,覆盖全国31个省、市、自治区的销售网络,品牌影响力不断的提高。企业主要针对非公立医疗机构客户,通过拜访客户、召开产品发布会、学术会议等方式开拓客户,与客户直接签订销售合同。公司与客户建立长期、稳定合作关系,快速响应客户的真实需求,为客户提供量身定制的产品营销售卖方案,提升客户满意度与客户粘性。

公司产品营销售卖主要集中于华东和华北地区。2014~2016年公司华东和华北地区收入合计占当期营业收入占比分别是69.8%、65.1%和58.9%,公司产品营销售卖区域性特征明显,主要因为:1、华东和华北地区经济发展水平较高,医疗美容市场发展迅速,消费观念较为成熟,大型美容医疗机构相对集中;2、公司在华东和华北地区市场推广力度较强。

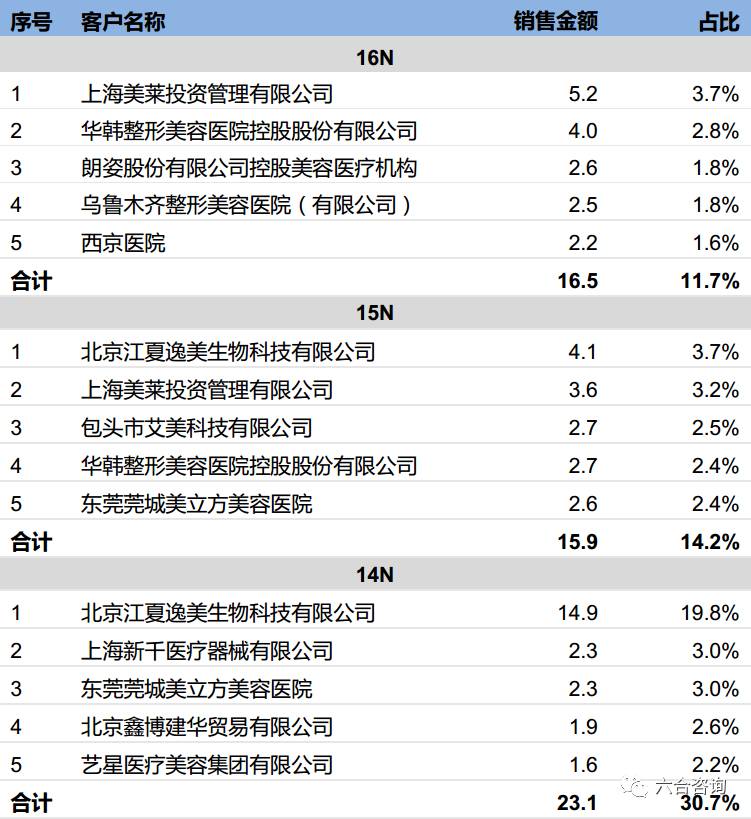

公司客户集中度较低,不存在对个别客户重大依赖。公司最终客户涵盖大型连锁非公立医疗机构,和西京医院、中国医学科学院整形外科医院、中日友好医院等三甲公立医院。2014~2016年公司前5大客户合计销售额占当期营业收入占比分别是30.7%,14.2%,11.7%,随公司销售规模扩大,客户集中度持续下降。

2014~2016年公司毛利率呈下降趋势,主要因为:1、生物医用材料市场规模逐步扩大,持续吸引更多企业进入,行业竞争随之加剧;2、爱芙莱销量占比大幅度增长,该产品由于产品特性及市场定位原因,售价及毛利率相对较低。

2015年公司净利率一下子就下降,主要因为:2015年公司实施股权激励,确认销售费用0.04亿、管理费用0.24亿,使当期费用大幅度增长,净利率有所下降。

其他:为配合主要营业产品销售,公司同时经营面膜、手持式注射枪等相关配套产品。2014~2016年该业务收入分别是0.01亿、0.04亿(+468.4%)、0.02亿(-61.3%),毛利率分别是81.2%、78.9%、64.5%。